Analizando los resultados del Q3 de KID

Q3 KID

Dos son los factores que determinan el precio de una acción: el desempeño de la compañía y las expectativas del mercado sobre dicha compañía.

Valuation (MCKINSEY)

Introducción

El 8 de noviembre de 2022, KID ASA presentaba resultados de su tercer trimestre. Para aquellos que no conozcáis la compañía, podéis visitar los diferentes post donde explico el modelo negocio, analizo sus ventajas competitivas o analizo resultados de otros quarters.

Si bien la compañía presentaba resultados el día 8, el día 5 lanzaba un profit warning, anunciando una caída en el margen bruto (Gross Margin), debido al incremento en los costes fijos principalmente transporte y electricidad.

Sin lugar a dudas, una información que en mi caso me chocaba, ya que durante la presentación de resultados del Q2, la compañía no hizo referencia alguna sobre que esto podría pasar, es más, en esa conferencia anunciaron que la compañía estaba alcanzando acuerdos favorables para el transporte de la mercancía.

Análisis de Resultados

Pues vamos al grano, si nos paramos a analizar los resultados desde un punto de vista económico, estos son malos, más bien son terriblemente malos.

En los resultados podemos observar lo siguiente:

Caída del gross margin del 61.4% al 55.1%.

Caída el margen EBITDA del 29.2% al 19.4%.

Caída del marge EBIT del 17.9% al 7.6%.

Caída el EPS de 2.41NOK a 0.73NOK.

Continúa el incremento de inventarios, aunque esto si que lo anunciaron en la presentación de resultados del Q2.

Lo dicho, son unos resultados terribles, todo ha empeorado. El principal análisis que podemos sacar aquí, es que la compañía no ha sido capaz de trasladar el incremento de costes fijos al precio de sus productos. Y esto es algo realmente malo.

Durante la conference call, la compañía achacó que realmente esto no se debe a una imposibilidad de incluir en los precios esta subida de costes, sino que la compañía cometió un error en el cálculo de traslado de precios.

Antes de llegar a las conclusiones, veamos algunas cosas positivas que podemos sacar de la conference call:

La compañía ha frenado la quema de caja, si bien el Q2 terminaba con 4MNOK en caja, el Q3 termina con 6.5MNOK, no es para tirar cohetes, pero es una buena señal.

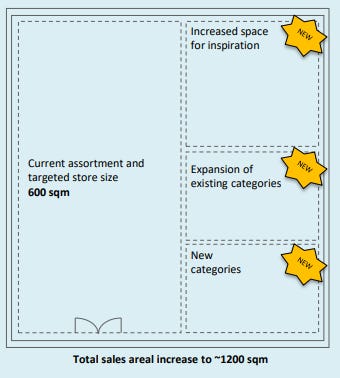

Ha indicado, que va proceder a ampliar el tamaño de las tiendas físicas, creando tiendas físicas de 1200sqm. Hasta ahora, disponían de tiendas de 600sqm, pero lo interesante viene en las nuevas tiendas.

Como podemos ver estas tiendas incluyen nuevos espacios, para nuevos productos y categorías que se van a ir introduciendo. Y esto, es algo realmente importante, ya que un incremento de ventas introduciendo nuevos productos, provoca un mayor incremento en el retorno sobre el capital de la compañía, veamos esto con números.

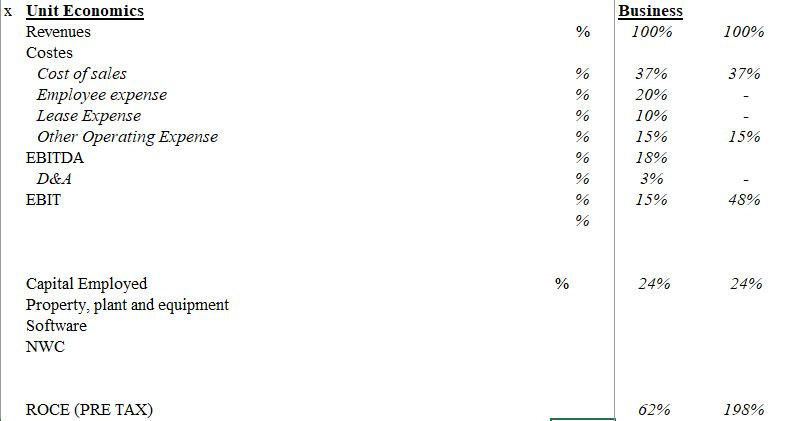

La imagen muestra los Unit Economics de la compañía, partimos de un revenue del 100%, y le vamos restando los gastos que tiene la empresa, hasta llegar al EBIT.

También disponemos la parte de capital empleado de la compañía, que está formado por los activos fijos operativos (tangibles e intangibles) el Net Working Capital.

Una vez tenemos esto, podemos ver dos columnas en la parte de Business. La primera columna indica como serían los Units Economics de la compañía en la situación actual, y la segunda columna, indica cuales son los Unit Economics de la compañía, a la hora de agregar productos nuevos.

Podemos ver que cuando agregamos productos nuevos existen varios costes que desaparecen como: el gasto en personal, gasto de alquileres o el D&A. Es decir, para la empresa introducir un producto nuevo, no implica un gasto en estas tres partidas.

Veamos un ejemplo: supongamos que KID lanza una nueva gama de productos orientados a la decoración del hogar. Pues bien, KID para vender estos nuevos productos en las tiendas ya existentes, no necesita hacer gasto de más personal, más alquiler o una mayor D&A.

Por lo tanto, esta es sin lugar a dudas, la mejor forma que tiene una compañía para aumentar su retorno sobre el capital.

La compañía ha indicado que los ingresos por los nuevos productos introducidos desde 2017, han subido un 21%. Esto es una muy buena señal, indica que la compañía sigue con la capacidad de detectar productos de interés para la gente.

La compañía ha indicado que el nuevo WareHouse de Suecia, mantiene los plazos esperados, y comenzará a utilizarse en primavera-verano de 2023. Esto provocará una reducción de costes, ya que actualmente la parte de almacenamiento de productos en Suecia, la tiene subcontratada.

La compañía ha indicado que va introducir nuevos productos como Sofás y muebles, expadiendo el audience target. Estos nuevos productos, les serán proporcionados por un proveedor europeo.

Conclusiones

Como podéis ver tenemos tanto buenas noticias como malas noticias, por lo tanto, dejo aquí mis reflexiones sobre los resultados presentados:

La excusa que da la compañía de que la caída de márgenes se debe a un fallo de cálculo en el ajuste de precios, sinceramente me parece un poco sospechosa. Puede que en parte sea cierta, pero no creo que sea el principal motivo, sin lugar a dudas, creo que el principal motivo se debe a que no han sido capaces de ajustar la subida de los costes fijos, al precio de los productos. Esto denota una falta de pricing power.

Por otro lado, creo que esta estrategia de aumentar el tamaño de las tiendas y agregar zonas exclusivas para introducir nuevos productos, me parece una muy buena estrategia, ya que se está viendo que los nuevos productos introducidos están funcionando bien.

La compañía va continuar abriendo nuevas tiendas, ha indicado que realizará en el Q4-22 dos nuevas aperturas (Noruega y Estonia). Esto es una buena noticia, ya que debido a la situación actual, probablemente le permita ganar cuota respecto a sus competidores.

Se debe destacar que el Q4 es el quarter donde la compañía realiza la mayor parte de sus ventas. El año pasado, debido a retrasos en las entregas, provocó que durante el Q4 no tuviesen apenas nuevos productos, sin embargo, este año, han indicado que los productos ya los tienen distribuidos en las tiendas, por lo tanto, es posible que estemos ante un Q4 bastante fuerte.

Sin lugar a dudas, son unos resultados preocupantes, ya que como hemos dicho la caída de márgenes delata una falta de pricing power, pero por otro lado, la estrategia tomada por la compañía me parece muy acertada y creo que en un entorno normalizado, la compañía debería volver a los márgenes anteriores o incluso mejores si este nuevo concepto de tiendas funciona de forma adecuada.

Todo lo visto aquí no es una recomendación de compra o de venta. Cualquier persona debe de realizar su propio análisis, antes de tomar cualquier de decisión de compra o de vente. Actualmente dispongo de una posición en KID ASA.