Tesis de Inversión KID Interior AS

ANÁLISIS DEL NEGOCIO

KID, es el principal minorista especializado en la venta de textiles para el hogar en Noruega y Suecia, disponiendo de un total de 147 tiendas en Noruega y 119 en Suecia, además de una plataforma de venta online. Los productos que vende son: cortinas, ropa de cama, toallas, accesorios para la decoración del hogar, etc.

En 2019, la compañía realizó la compra de Hemtex por un total de 255 millones de coronas suecas, 6.5X EBITDA de 2018. Esta compra fue financiada mediante cash y deuda, es decir, no tuvo que emitir nuevas acciones para realizar la compra.

Hemtex se trata de un negocio muy similar al de KID, pero este opera en Suecia, Estonia y Finlandia. La compra de esta compañía, permite a KID acelerar en su objetivo de convertirse en una compañía referente en los países nórdicos en el sector de interiores del hogar.

Pese a la adquisición de Hemtex, esta sigue operando bajo su propia marca, debido a que se trata de una marca reconocida en los países que opera. El objetivo que persigue KID, es trasladar sus productos además de optimizar las tiendas, tal como ha realizado con la filial de Noruega.

La compañía planeaba poder cerrar un total de 13 tiendas de Hemtex que no eran consideradas rentable y unos objetivos de 100 millones de EBITDA y 1067 millones en ventas para 2021.

Sin embargo podemos ver en los últimos resultados de la compañía (2020) que estos objetivos se han alcanzado antes de lo esperado.

Podemos ver como la empresa ha pulverizado los resultados esperados para 2021. Debemos de recordar que la compañía pagó un total de 255 millones de coronas por Hemtex.

Más del 85% de los productos de la compañía son fabricados en Asia, en países como China, India y Pakistán. Es importante recalcar que la empresa, no es la típica empresa que importa productos de Asia y los vende sin más. KID, se trata de una empresa que monitoriza sus productos desde que se diseñan hasta que estos se ponen a la venta en sus tiendas. Cuenta con un equipo especializado en el diseño de productos. Además, trata de que sus proveedores sean de máxima calidad, con el fin de ofrecer un producto de gran calidad.

El 90% de la mercancía importada es pagada con dólares, por lo tanto, la compañía se encuentra expuesta a la fluctuación entre el dólar y la corona noruega.

Cuenta con una cuota de mercado en Noruega del 37%. Hemtex su última incorporación tiene actualmente una cuota de mercado en Suecia del 10%, lo que da una visión del potencial que puede llegar a alcanzar la empresa en dicho país. Ademas aún tiene mucho margen de expansión en países como Estonia o Finlandia donde apenas tiene aún cuota.

El porcentaje de ventas de la empresa por países es el siguiente:

68.6% Noruega

28% Suecia

2.6% Finlandia

0.6% Estonia

ESTADO DEL SECTOR

En esta imagen podemos ver dos gráficos. El gráfico de la izquierda muestra el gasto en decoración en los hogares noruegos, este ha crecido a un ritmo del 5% anual. La figura de la derecha, se observa como 3 de las 5 revistas más vendidas en Noruega, se tratan de revistas de decoración.

El mercado de interiores para casa se puede dividir en los siguientes sectores:

Retailers de muebles de cocina.

Retailers de muebles.

Retailers de equipamiento de cocina.

Retailers de textil.

Otros retailers (lámparas, revistimientos de paredes, etc).

La mayor parte del sector es absorbido por los retailers de muebles tales como Ikea y Bohus. Esto hace que empresas minoristas como KID, capturen una parte más pequeña de los clientes, que este tipo de negocios.

El sector de home textile ofrece productos como: cortinas, ropa de cama, almohadas, edredones, cojines, manteles, textiles de cocina y otros tipos de productos de decoración de interior (jarrones, vasos, tazas, etc).

Una de las característica de este sector, es la baja presencia de marcas, la gran mayoría de los productos son vendidos por pequeñas empresas familiares. También existe una parte del mercado de marcas muy premium como: Lexington, Gant o Missoni.

Entre 2008 y 2018, el sector de textiles del hogar ha crecido en un 20.7%, la mayor parte de este crecimiento se ha producido en los últimos 5 años donde se ha producido un crecimiento del 16.1%.En los últimos 10 años, los minoristas puros de este sector han crecido a un 1.9% CAGR.

Podemos ver como entre 2014 y 2018, el sector ha crecido un 2.25% CAGR mientras que KID creció un 5.25%, es decir está creciendo a un ritmo que es el doble al que crece el mercado.

COMPETIDORES

Como ya hemos indicado, se trata de un sector altamente fragmentado, ya que encontramos una gran cantidad de empresas familiares. La evolución del sector hacía el e-commerce, publucidad online, etc, está provocando que el sector se consolide, ya que las empresas pequeñas están dejando de ser rentables.

Dentro del sector home textile, KID se trata de la compañía más grande del sector y tan sólo la empresa Princess es su rival más directo en tamaño. También existen otro tipos de empresas, que aunque no están especializadas en este sector (Ikea, Europris, etc) también venden este tipo de productos.

Se puede ver como KID es la empresa que más cuota de mercado ha ganado en los últimos años, y como decíamos existe una gran cuota de mercado que pertenece a empresas familiares, donde se puede ver que están obteniendo unos resultados bastante pobres.

Estos pequeños retailers pueden ofrecer productos a un precio menor, sin embargo, la calidad del producto que suelen vender es bastante pobre. Por otro lado, las empresas como Ikea, suelen encontrarse en las afueras de las ciudades, reduciendo la facilidad de compra de estos productos. En el sentido, de que si una persona quiere comprar un cojín, almohada o edredrón, KID ofrece la posibilidad de comprar un producto de gran calidad, y se encuentra con una mejor localización que tiendas como Ikea.

En este sector la venta online se encuentra poco evolucionada. El principal motivo de esto, es debido a que las personas siguen prefiriendo realizar la compra de este tipo de productos de forma presencial. Sin embargo, debido a la clara evolución al comercio online, la empresa posee una plataforma de online bastante desarrollada.

LA AMENAZA DE AMAZON

Cuando pensamos en empresas de comercio minorista, la gente tiende a pensar que el negocio de esta empresa será devorado por empresas como Amazon. Actualmente, Amazon no tiene sede en Noruega, esto no quiere decir que los noruegos no puedan comprar a través de Amazon, pero todos los beneficios que disponen los países como la entrega al día siguiente no está presente en el país nórdico.

El tema de entrega de paquetes a domicilio es algo complicado en un país muy grande pero con una población pequeña. Esto crea un gran dolor de cabeza para cualquier proveedor de logística, el cual se tiende a tomar entre 2-3 días de entrega con un costo alto. La mayoría de las veces, los artículos no se entregan en la puerta de la persona, sino en un punto de recolección.

Los productos que vende KID, la gente sigue prefiriendo actualmente comprarlos de forma presencial, hacen que la amenaza de empresas como Amazon sea menor pero no inexistente.

Debemos comprender que KID, se trata de una empresa centrada en un nicho muy concreto de productos, además trata de que estos productos sean de una gran calidad, lo que hace que para empresas como Amazon no les sea rentable entrar en este tipo de sectores que no tienen un gran crecimiento.

MANAGEMENT

En lo que respecta al management, podemos observar como los directores disponen de un número considerables de acciones de la compañía.

La empresa no cuenta con stock options en las remuneraciones

Se puede ver como el CEO de la empresa cobra unos 3 millones de coronas, y el total cobrado por los altos cargos es de 6 millones de coronas. En 2019 la empresa hizo un beneficio neto de 207 millones de coronas, esto implica que el salario de los altos cargos es un 3% del beneficio neto.

Tras presentar resultados del Q4 de 2020, el CEO de la compañía ha adquirido un total de diez mil acciones, todas a precio de mercado. También varios insiders han realizado compras importantes.

El 16 de Marzo, el fondo Gjelsten Holding AS que disponía de un total del 25% de las acciones de la empresa, decidió vender un total del 14.76%, es decir, un total de 6 millones de acciones. La ventá de estas acciones se realizó mediante un bookbuilding acelerado, a un precio de 93 coronas por acción (en esos momentos cotizaba a 101 coronas en el mercado).

El CEO de la compañía acudió a dicho bookbuilding y compró un total de 30.000 acciones, el CFO adquirió 8.000 acciones, el presidente adquirió 10.750 acciones y unos de los directores otras 10.750 acciones. Es decir, la directiva de la compañía acudió en masa.

VENTAJAS COMPETITIVAS

KID como ya hemos dicho se encuentra centrada en un nicho de mercado.Dispone de información asociada al sector, que le permite poder adaptar sus productos a la demanda del consumidor. Actualmente la empresa cuenta con un millón de personas en Noruega, suscritas a su membresía VIP y un total de 1.8 millones de personas en Suecia. Esto le permite tener un conocimiento muy profundo del comportamiento de sus clientes.

Se encuentra en un nicho que está muy poco desarrollado desde un punto de vista de e-commerce, y KID se está creando una plataforma bastante puntera.

Se trata de un sector muy fragmentado, y que se encuentra en plena consolidación. Las inversiones en publicidad, comercio online, etc, cada vez son más necesarias y muchas pequeñas empresas no disponen del músculo económico necesario para afrontar estos gastos.

KID ofrece un producto de gran calidad, lo que hace diferenciarse de empresas familiares clásicas de venta de diseño de interiores o textiles de casa que venden productos de calidad baja.

DEBILIDADES

La compañía depende de los países asiáticos para fabricar sus productos. Si se desencadena algún tipo de guerra comercial, podría afectarle bastante.

Depende del precio de materias primas como el algodón.

Se trata de un sector, donde la compañía debe de ofrecer de forma constante productos que atraigan al cliente, si la empresa deja de crear productos que atraigan a la gente, podría dar lugar a serios problemas.

Este tipo de empresas si comienzan a arrojar ventas comparables negativas, suelen perder mucho valor. Por lo tanto, se trata de un sector donde la directiva debe de ejecutar su estrategia de forma correcta. Deben enfocarse en mantener las ventas comparables y además en crecer, por lo tanto aplicar una estrategia equivocada puede provocar fuertes minusvalías.

ANÁLISIS FUNDAMENTAL

Se va ha proceder a realizar un análisis en primer lugar sin tener en cuenta la incorporación de HEMTEX y con la incorporación.

DIVISIÓN KID

Evolución de las ventas

Podemos ver como las ventas de la empresa no han parado de crecer año tras año. La empresa ha pasado de facturar 1189 millones de coronas noruegas a 1862 millones de coronas noruegas en 2020, lo que implica un CAGR en ventas del 9.4%. Además se observa como el Q4, se trata del trimestre más importante para la compañía, este trimestre coincide con la campaña de navidad.

Si nos fijamos en el porcentaje que representa la venta online respecto al total de ventas, podemos ver como año tras año, estas han ido aumentando, llegando a pesar prácticamente el 10% de las ventas de la compañía. Esta situación está provocando que la compañía se encuentre invirtiendo de forma constante en la mejora de su plataforma online.

En este gráfico podemos ver como las ventas online de la compañía le crecen a doble dígito año tras año.

Evolución del número de tiendas

Podemos ver como la compañía ha ido aumentando año tras año el número de tiendas. En los últimos 5 años podemos ver que se realizaron la apertura de 4 nuevas tiendas en promedio por año.

Si observamos las ventas comparables de la compañía, podemos ver que son positivas y crecientes en el tiempo. Es decir, la apertura de nuevas tiendas, han ido acompañadas de un buen resultado de las ventas comparables.

EBIT

Podemos ver como la empresa viene incrementando su EBIT que ha pasado de 150 millones de coronas noruegas a 244 millones. Por otro lado, el margen EBIT de la compañía oscila entre el 13% y el 15% de la compañía. No incluimos el año 2020, ya que ha fecha de la publicación, la empresa en el Q4 2020, no facilita estos datos separados por sección.

KID + HEMTEX

La empresa realizó la incorporación de la empresa Hemtex en el año 2019. Hemtex, se trata de una empresa que se dedica al mismo negocio que KID pero en Suecia, Estonia y Finlandia. Hasta que KID la adquirió, la empresa se encontraba bastante mal dirigida, sin embargo, KID tiene como objetivo ir cerrando tiendas que no son rentables, y realizar una sinergia entre los productos de ambas empresas.

La empresa ha terminado 2020, con un total de 119 tiendas HEMTEX abiertas, el objetivo de la empresa es continuar cerrando tiendas y para finales de 2022 se espera que se termine por completar la integración completa entre ambas marcas. Una vez se complete la integración, esto provocará una reducción de costes, lo que debería conllevar a un incremento de márgenes.

Podemos ver que en 2019, si agegamos los resultados de Hemtex el margen EBIT cae del 15.2% al 13%, sin embargo, podemos ver como en 2020 la empresa ya está empezando a hacer rentable Hemtex, mediante el cierre de tiendas y el control de gastos. Recalcar, que la campaña de navidad en Suecia se vió muy afectada, ya que coincidieron con el inicio de las medidas por parte del gobierno sueco para controlar la pandemia.

Podemos observar la reducción de su gasto en el capital utilizado para mantener o mejorar los activos físicos de la empresa (OPEX).

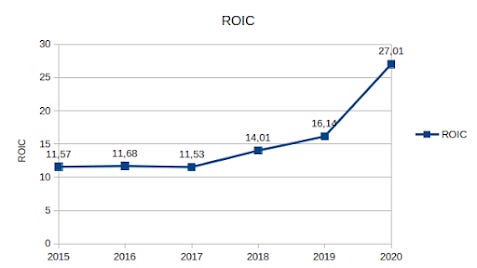

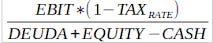

Finalmente podemos ver como la empresa además mantiene unos niveles de ROIC bastante buenos y crecientes en el tiempo.

El ROIC de la compañía se ha calculado haciendo uso del pasivo, es decir, la formula seguida para calcular el ROIC es la siguiente:

La empresa tiene un ratio de conversión de ventas en flujo de caja libre de entre el 7% y el 12%. Si analizamos como ha evolucionado la deuda de la compañía, podemos observar que la compañía tiene un ratio de DEUDA/EBITDA de 0.6X.

Por otro lado la compañía pese a realizar la adquisición de Hemtex, que fué una adquisición bastante grande, no emitió acciones, esto ha provocado que el EPS se expanda.

La empresa además ofrece un dividendo bastante atractivo, con un rentabilidad por dividendo de alrededor del 6%.

VALORACIÓN HISTÓRICA

EV/EBITDA

La compañía ha cotizado en promedio a 11X EV/EBITDA, alcanzado múltiplos de hasta 17X. Actualmente la compañía cotiza a 9X.

PER

La compañía ha cotizado en promedio a 11X, alcanzado múltiplos de hasta 15X. Actualmente la compañía cotiza a 10X.

CATALIZADORES Y RIESGOS

Los principales catalizadores en la compañía son los siguientes:

Hemtex dispone aún potencial, una vez se termine de completar la integración y se terminen de cerrar las tiendas no rentables, la empresa debería aportar un gran valor.

La posibilidad de expansión en países como Estonia y Finlandia donde su cuota de mercado es muy reducida.

El incremento de las ventas online, puede llevar a la compañía a cerrar tiendas y por lo tanto reducir sus costes en alquiler.

El mercado se encuentra en un estado de consolidación,

Entre los riesgos en la compañía son los siguientes:

Ejecución de forma inadecuada a la hora de expansión del negocio.

La migración de este sector hacia el comercio online, puede provocar que aparezcan rivales como Amazon, y una perdida de cuota de mercado.

Que la empresa no sea capaz de seguir ofreciendo productos que atraigan a sus clientes.En este tipo de sectores, debes de ofrecer un producto que te diferencia mucho del rival y a un precio que no sea muy elevado.

BIBLIOGRAFÍA

Todos los datos mostrados fueron extraídos de los informes anuales de la compañía: