Tesis Inversión Rover

Tesis Inversión Rover

El Airbnb para mascotas

Empresa: Rover

Ticker: ROVR

Market Cap: 1.949B$

Introducción

Rover se trata de un marketplace para el cuidado de animales. Para entender el funcionamiento de Rover, podemos decir que se trata del Airbnb para las mascotas.

Es decir, Rover se trata de una plataforma que conecta a los dueños de mascotas que necesitan que cuiden a su mascota (por ejemplo motivos de viaje) con cuidadores de mascotas. Estos servicios son ofrecidos para perros y gatos.

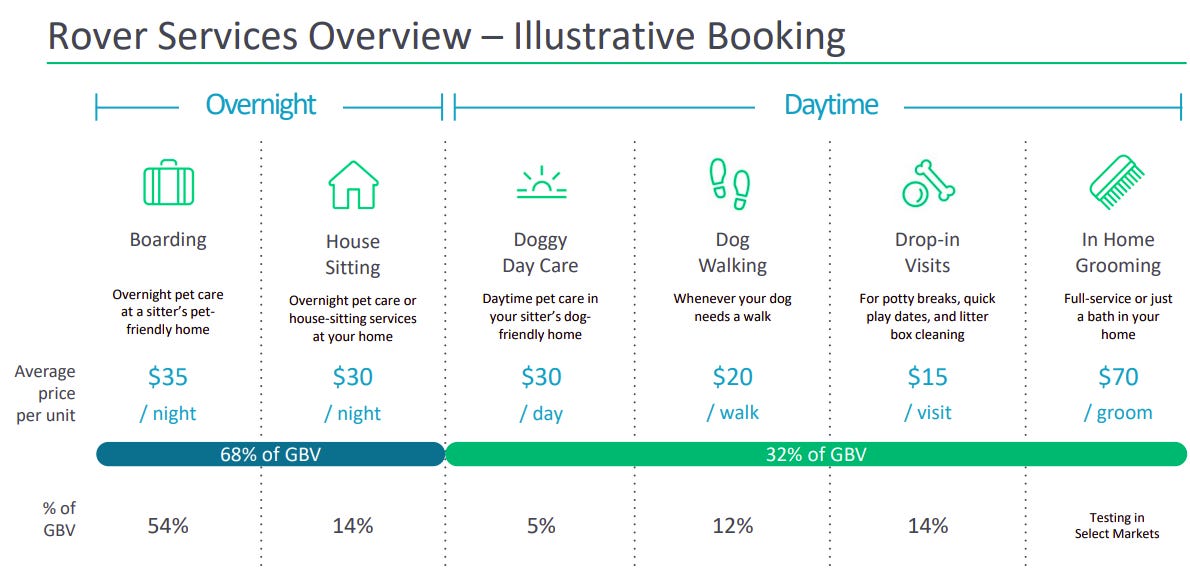

Para esto la compañía ofrece varios servicios:

Boarding: en este caso los dueños llevan el perro/gato a la casa del cuidador durante un determinado número de noches.

House sitting: en este caso los dueños de la mascota te ofrecen su casa para que cuides de la mascota.

Day care: los dueños llevan a la mascota a la casa del cuidador, pero a diferencia de boarding, solo se queda durante unas horas.

Dog walking: en este caso se trata de pasear al perro. Se tratan de paseos entre 30-60 minutos.

Drop-in Visits: el dueño pide al cuidador que vaya a su casa a cambiarle la comida, el agua o jugar con el perro, se tratan de visitas muy esporádicas y de una duración reducida.

Además de estos servicios, la compañía está integrando un nuevo servicio, se trata de un servicio que incluye un servicio completo, donde aquí se incluiría cosas como baño, cortar uñas, etc.

Entre las principales características de Rover, es que se trata de una empresa muy exigente con los cuidadores. Solo entre el 20-25% de los cuidadores que aplican en Rover son aceptados.

La forma que tiene Rover de monetizar su plataforma es quedándose con el 20% que un cuidador genera.

Competencia

Rover opera en más de 10 países, aunque gran parte de sus ingresos provienen de USA. El principal competidor de Rover en USA es WAG.

Aunque pueden parecer dos plataformas muy similares, existen diferencias entre estas dos plataformas:

En primer lugar WAG se queda con el 40% de lo que genera un cuidador, mientras que Rover se queda con el 20%.

WAG está más orientada al servicio de DogWalking, aunque también ofrece otros servicios.

La gran diferencia entre WAG y Rover, es que Rover se trata de un plataforma más personalizada para los dueños de las mascotas. Mientras que en Rover es el dueño el que se dirige al cuidador, en el caso de WAG es diferente y es el cuidador el que se dirige al dueño. Es decir, en el caso de WAG si el dueño quiere un servicio lo publica en la plataforma y los cuidadores pueden aplicar. En el caso de Rover esto es muy diferente, una vez el dueño de la mascota necesita un servicio, este se dirige a Rover y busca el cuidador que más se adapta a sus necesidades.

WAG únicamente ofrece sus servicios para perros, mientras que Rover ofrece sus servicios (exceptuando los paseos), tanto a perros como a gatos.

En WAG los precios son fijados, mientras que en Rover el cuidador puede poner sus propios precios.

A finales de 2019, se estuvo rumoreando una posible de una posible fusión entre WAG y Rover (noticia).

Catalizadores

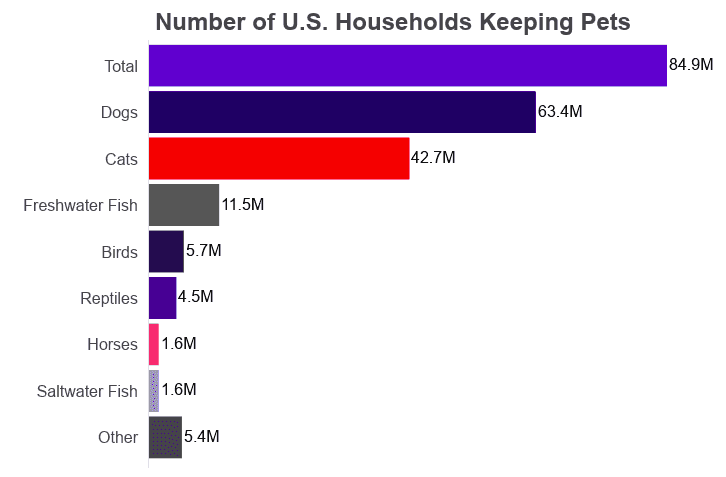

Actualmente el número de hogares que cuentan con mascota en USA, es de 84.9.

Es decir, el 67% de los hogares de USA cuenta con al menos una mascota. Si bien, el COVID desde un punto de vista económico ha sido malo para la compañía, ya que la gente no tenía la necesidad de usar Rover, también se ha convertido en un catalizador a futuro muy positivo.

Durante la pandemia el número de hogares con mascotas se ha visto incrementando, además la pandemia ha creado un vinculo muy fuerte entre mascota y dueño. Por lo tanto una vez se retorne a la normalidad, es posible que este vinculo provoque que la gente se piense dos veces antes de dejar a su mascota sola en casa largos periodos de tiempo, además que buscarán lo mejor para su mascota durante el periodo que no puedan estar con ella.

La compañía estima que el mercado de mascotas está valorado en unos 95B$ y se espera que este crezca hasta los 113B$ en 2030.

Durante el año 2020, la compañía ha comenzado expandirse mediante alianzas estratégicas con grandes empresas dentro del sector. Sin ir más lejos, la compañía firmo en 2020 un acuerdo con la empresa Walmart (noticia). El acuerdo consiste en que si una persona contrata los servicios de Rover a través de Walmart, esta recibe un cheque regalo de 20$ para gastarlo en Walmart y si en los siguientes 6 meses la persona realiza al menos 5 reservas más en Rover recibe otros 20$.

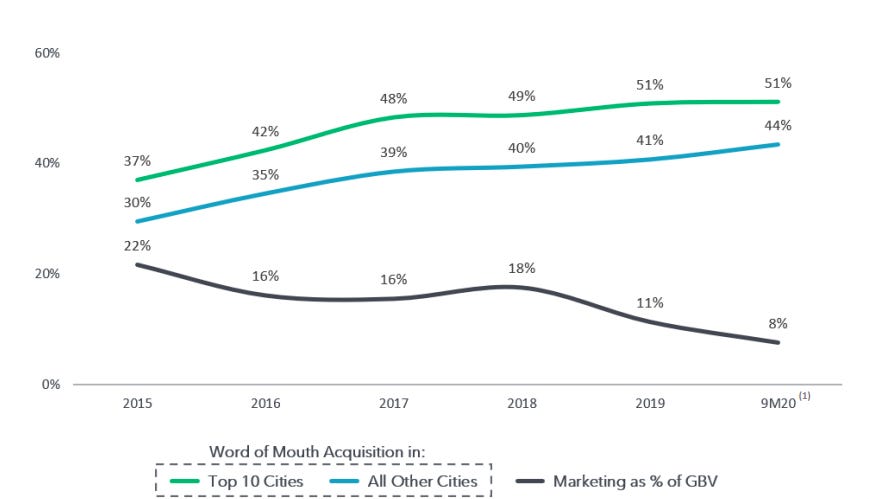

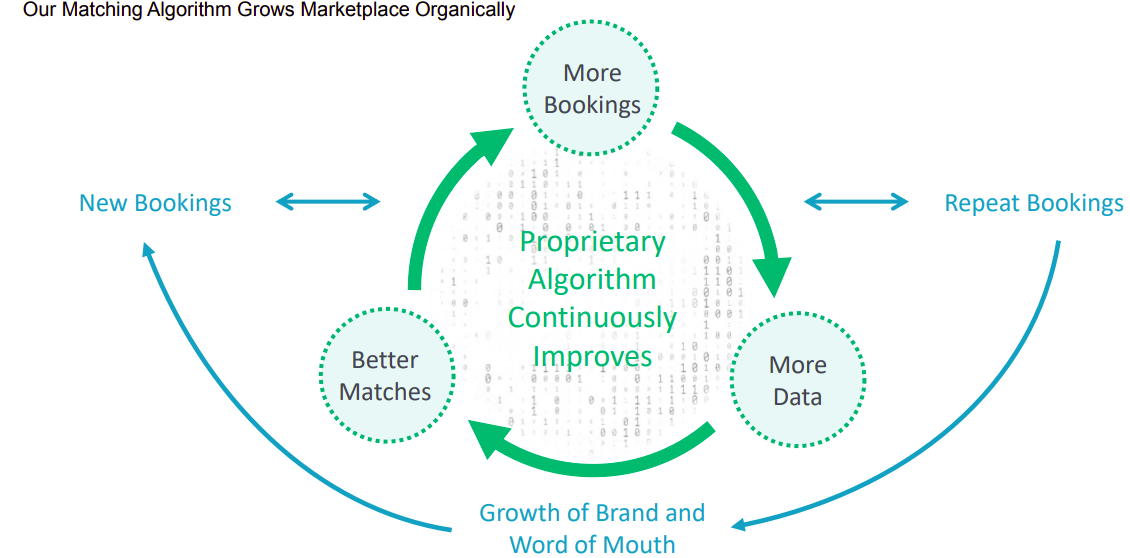

La compañía es muy conocida, esto hace que la gran mayoría de los clientes se ganen por lo que se conoce como Word of Mouth. En 2020 la compañía gano el 51% de sus clientes de esta forma, lo que hace que gasto en marketing desde el año 2015, se ha visto claramente reducido.

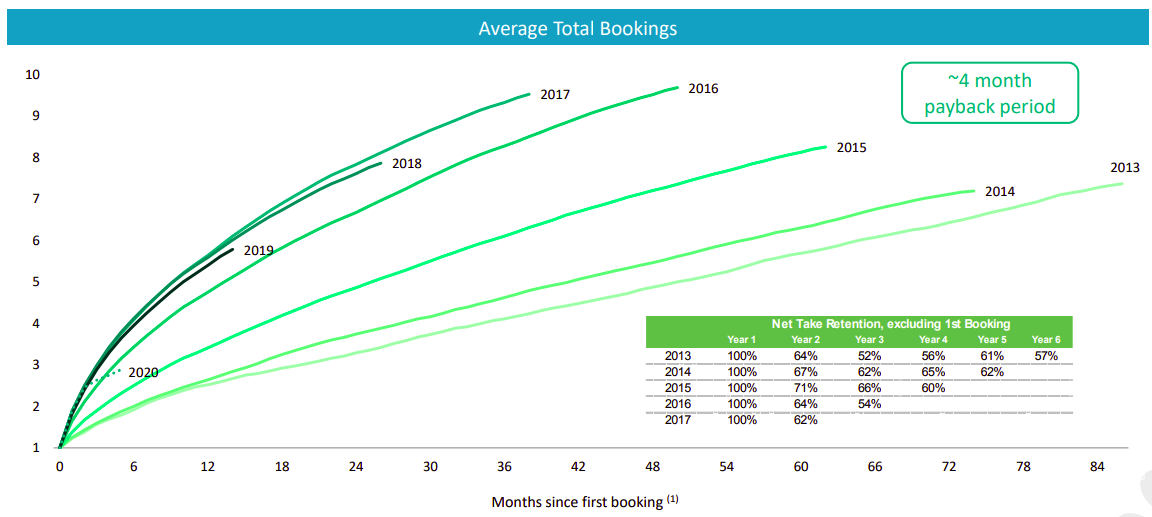

La compañía además cuenta con una fuerte retención de clientes, veamos esto en datos

La tabla nos viene a decir que porcentaje de usuarios que se registraron en la plataforma se mantienen fieles y repite reserva. Podemos ver que de los usuarios que se dieron de alta en 2013, el 57% continúan usando la plataforma pasados 6 años. Además podemos ver como el total promedio de reservas de estos usuarios que se mantienen fieles se ven incrementadas con el paso del tiempo. Así en 2013, podemos ver como los usuarios que se mantuvieron fieles, tras 6 años su número promedio de reservas asciende a 7.

Puntos débiles de la compañía

A uno de los grandes retos que se enfrenta la empresa, es que una vez un cuidador consigue confianza con dueños de mascotas, estos pueden continuar con el servicio fuera de la plataforma y de esta forma el cuidador evita la tarifa del 20%.

Sin embargo, la compañía con el fin de evitar este tipo de situaciones, ofrece lo que se conoce como una cobertura que cubre hasta gastos de 25K€. Es decir, si durante el tiempo que la mascota se encuentra en manos de un cuidador, le sucediese algún tipo de percance, la compañía cubriría los gastos de veterinario necesarios, hasta un máximo de 25K€ y un periodo temporal máximo de 30 días desde que se produjo el percance. Varios estudios indican, que tan solo el 1.7% de las mascotas en USA se encuentran aseguradas, lo que hace que este tipo de coberturas den seguridad al dueño de la mascota (estudio).

Además esta cobertura, cubre los daños que las mascotas puedan realizar en casa de los cuidadores (mas info).

También destacar que la expansión de la compañía a otros países va dar lugar a que se tenga que adaptar a la competencia existente en otros países.

Estados Financieros

La compañía actualmente no es una compañía rentable. Sin embargo en 2022, la compañía ya espera generar en EBITDA positiva de 35 millones.

En lo que respecta al crecimiento de la compañía, podemos ver que venía de tener crecimientos superiores al 30% YoY, sin embargo, la pandemia freno en seco este crecimiento. Sin embargo, con la vuelta de la gente a la oficina, el regreso de los viajes, etc, debería provocar que en el corto-medio plazo la compañía mejore sus números de forma considerable.

En el largo plazo, la empresa está enfocada en ganar cuota de mercado expandiéndose a otras geografías y mejorando la retención y la atracción de nuevos clientes. Uno de los puntos clave en esto, es aumentar el tráfico de su plataforma con el fin de mejorar su algoritmo de recomendación.

Otros de los posibles crecimientos futuros (aunque la compañía no lo menciona), es que si consigue convertirse en el market place de mascotas más popular y con más usuarios, es posible que determinadas marcas de productos para mascotas, vean una forma de publicitarse en Rover ante potenciales usuarios de compra.

Todo lo visto aquí no es una recomedanción de compra o de venta. Actualmente dispongo de una posición en la compañía. Para mas información respecto a mis movimientos de cartera, puedes seguirme en mi cuenta de instagram (libre.inversion).