Tesis Inversión Akka Technologies

Hoy traemos la tesis de inversión de Akka Technologies, empresa francesa que cotiza en el mercado de París. Se trata de una empresa, que capitaliza actualmente 675.54M€, y cotiza a día de hoy (20 de Mayo de 2021), a un precio de 22.10€/acción.

ANÁLISIS DEL NEGOCIO

Akka es un líder a nivel europeo en soluciones digitales, consultoría de ingeniería y en servicios de investigación y desarrollo en el sector de la movilidad. La empresa trabaja con las principales empresas del sector automoción, aeroespacial, ferroviario y de ciencias de la vida a lo largo de todo el ciclo de vida de sus productos. La compañía dispone de una amplia experiencia en tecnologías de vanguardia (AI, IoT, Big Data, Robótica, etc).

El grupo fue fundado en 1984 y se caracteriza por una fuerte cultura empresarial, su proximidad a los clientes, y su capacidad para completar proyectos. Dispone de un total de 21000 empleados, que ayudan a impulsar la industria del futuro.

En los últimos años el grupo ha intensificado su estrategia de adquisición mientras expande su alcance global y fortalece su posición en los mercados europeos y norteamericanos. Se trata de una empresa que crece por encima de la media del sector de consultoría tecnológica.

Akka se encuentra en la vanguardia del mundo digital, acelerando la innovación para los grupos industriales más grandes del mundo. La transformación digital está alterando de forma radical el diseño y la naturaleza de los productos, impulsada por el cambio constante en el comportamiento de los usuarios. Frente a este desafío Akka apoya a sus clientes en todo el ciclo de vida de sus productos. Esto proporciona a Akka experiencia en todo el entorno tecnológico del producto junto con habilidades de integración de sistemas.

En 2019, el 80% de las ganancias de Akka provienen del sector de la movilidad (aeronáutico, aeroespacial, automoción, OEM y trenes). Además el grupo ha acumulado una reconocida experiencia en los sectores de energía y ciencias de la vida.

El grupo dispone de un total de 21 centros de trabajo a lo largo del mundo y ofrece un expertise único en 8 áreas de negocio: ingenierías de sistemas, ingenierías de procesos, ingeniería mecánica, digitalización, software embebido, electrónica, sistemas de información y consultoría.

Ingenierías de Sistemas: desarrollan complejos sistemas (análisis de necesidades y especificaciones funcionales) desde el diseño hasta la integración y la cobertura de desarrollos.

Consultoría: cuentan con expertos que apoyan a los clientes en tres campos principales: gestión de grandes proyectos, outsourcing y gestión de desempeño.

Sistemas de Información: la empresa dispone de consultores que participan en la creación de planos , a través de asistencia con la contratación y gestión de proyectos, para el mantenimiento de aplicaciones de terceros en centros de servicio. La empresa dispone de centros de excelencia, respaldados por su centro de investigación I+D. Ofrece habilidades de alto nivel en tecnologías de vanguardia tales como soluciones móviles, portales web, computación en la nube y analítica.

Digitalización: la empresa cuenta con expertos en conectividad (IoT), big data y inteligencia artificial, tecnología de visualización (realidad aumentada, 3D y realidad virtual), soporte de ciberseguridad, ayudan en la transformación digital de las empresas, haciendo que esta transformación sea más segura y eficiente.

Ingeniería Mecánica: los equipos que forman esta unidad participan en la fase de diseño y desarrollo de productos y brindan soporte de alto valor agregado en los siguientes campos: estudios, cálculos, simulaciones, materiales, pruebas y calidad.

Ingenierías de procesos: los consultores de este área están implicados en la fase de industrialización en tres áreas:

asistencia en la contratación y gestión de proyectos, en talleres y fábricas y medios de producción relacionados.

Asistencia en la gestión de la cadena de suministro.

Asistencia con la producción: en ingeniería de fabricación y apoyo a la industrialización.

Electrónica y software embebido: estos equipos desarrollan software embebido y electrónica integrada, aplicaciones de procesamiento de datos científicos y bancos de pruebas.

Ingeniería de Soporte: ofrece servicios documentales (creación de técnicas de documentación, gestión de datos técnicos, estructuración, procesamiento y visualización) y soporte para operaciones de optimizar el mantenimiento del producto o desarrollar el producto durante su ciclo de vida.

El grupo se estructura en un gran conglomerado de empresas, que han sido adquiridas por la compañía.

Con el fin de diversificar sus ingresos geográficos, Akka realizó la adquisición de la empresa PDS en norte américa. La integración de la compañía ha finalizado con éxito, y tras la pandemia del COVID-19, se espera que esta división siga creciendo y permita diversificar los clientes de la compañía.

Además con el fin de diversificar el sector de ingresos (principalmente provenientes de los sectores de automakers y aviación, con clientes como VW, Renault o Airbus), la empresa a aumentado su presencia en proyectos de digitalización, impulsados con la adquisición de la empresa noruega DataRespons. Se espera que el sector asociado a DataRespons tenga un fuerte crecimiento tras el COVID.

La empresa cuenta con una división de investigación y desarrollo (Akka Research). El objetivo es aportar experiencia técnica y conocimiento a los ingenieros, en tecnologías que aporten un alto valor añadido, además de lograr contratos.

El coronavirus ha impactado fuertemente en la compañía, ya que la llegada del virus le ha cogido de pleno, en la transición de diversificar el negocio. Como hemos indicado, actualmente Akka, se encuentra expandiendo su negocio en regiones como Norte América y sobre todo pivotando hacia un tipo de consultoría más orientada en la digitalización. Sin embargo, el COVID impactó muy fuerte en la compañía ya que en el momentos fuerte de la crisis, la compañía tenía una fuerte dependencia de sectores como : automóvil o aeroespacial que se han visto fuertemente impactados por la pandemia, debido a su cese de actividad.

Este cambio hacia un modelo de negocio más orientado a la digitalización de sectores menos cíclicos, se ve reflejado en el informe anual del año 2020.

Esta evolución se ve claramente reflejada en los ingresos. En 2007 los ingresos mediante proyectos digitales apenas contribuía al 20% de los ingresos del grupo, sin embargo, hoy en día, representa el 75% de los ingresos.

Esto nos indica que a lo largo del tiempo el grupo ha sido capaz de adaptarse a las nuevas tecnologías con un gran éxito. Esta adaptación ha hecho que el grupo multiplique por 6 veces sus ingresos (por 7 veces en una situación normalizada).

ANÁLISIS DEL SECTOR

Akka se encuentra en un sector con unas enormes perspectivas de crecimiento y donde la mayoría de los gobiernos del mundo, se están viendo obligados a invertir. El objetivo a nivel mundial, de reducir la contaminación, eliminando las emisiones de CO2, de los diferentes medios de transporte como los trenes, aviones, motocicletas y coches, está provocando que una gran cantidad de empresas en el sector transporte se vean obligadas a invertir una parte de sus presupuestos en investigación y desarrollo.

El expertise que dispone Akka en este sector, hace que sea una empresa donde sus servicios aportan un gran valor añadido a los clientes como: Airbus, Renault, Boeing entre otros. Además Akka se encuentran colaborando con diferentes empresas y gobiernos en el desarrollo de proyectos sostenibles como el proyecto Flexmove, que pretende crear coches eléctricos, que les permitan circular por antiguas redes de tren abandonadas.

Además tras la adquisición de la empresa Data Respons, Akka entre de lleno en el sector de análisis de datos e inteligencia artificial. Este sector, tienes unas perspectivas de crecimiento enormes, en un mundo cada vez más conectado y que gira entorno a los datos. Esta adquisición, permite a Akka ofrecer una gran cantidad de servicios dentro de sectores como: coche autónomo, IoT o análisis de grandes volúmenes en tiempo real.

La compañía se encuentra envuelta en una gran cantidad de proyectos tecnológicamente punteros:

Generación de una App que permita mejorar el rendimiento de las bicicletas eléctricas.

Digitalización de la documentación de los aviones de pasajeros.

Generación de software de coche autónomo junto a la empresa Gaussian.

Cooperación en la investigación de baterías eléctricas para el grupo VW.

Cooperación con la empresa Daimler en la generación del vehículo eléctrico.

Participación en diferentes proyectos de investigación del uso del hidrógeno.

MANAGEMENT

La empresa fue fundada en 1999 por el actual CEO Maurio Ricci, antes de fundar la compañía venía de tener experiencia en el sector de la automoción donde estuvo trabajando para Renault. Dentro la compañía existen varios miembros de la familia Ricci, teniendo la familia en la actualidad un 38.9% de las acciones de la compañía.

Podemos ver como durante el año 2019,los directivos de la compañía han realizado compras constantes de acciones, la gran mayoría de estas compras se realizaron a precio de mercado.

Existen stock options como remuneración, sin embargo, estas no son muy elevadas, además el valor que tienen los altos directivos en acciones es bastante mayor en comparativa con su salario.Es decir, el equipo directivo se encuentra alineado con los intereses de los accionistas.

Debido al efecto de la pandemia, la compañía tuvo que realizar una ampliación de capital, es decir, tuvo que aumentar el número de acciones en circulación. Esta ampliación de capital fue de 150 millones de euros, lo curioso, es que se realizó a precio de 22.50€ cuando la empresa cotizaba a 19€. La familia Ricci, aportó un total de 50 millones de euros en esta ampliación de capital.

ANÁLISIS FUNDAMENTAL

Como ya hemos indicado, la compañía ha sufrido fuertemente las consecuencias del coronavirus, debido a que la gran mayoría de sus ingresos provienen de sectores que se vieron impactados de lleno: automoción y aeroespacial.

Entre los objetivos que tenía la compañía para 2022 antes de producirse el evento del COVID, eran los siguientes:

2.5B€ en ventas.

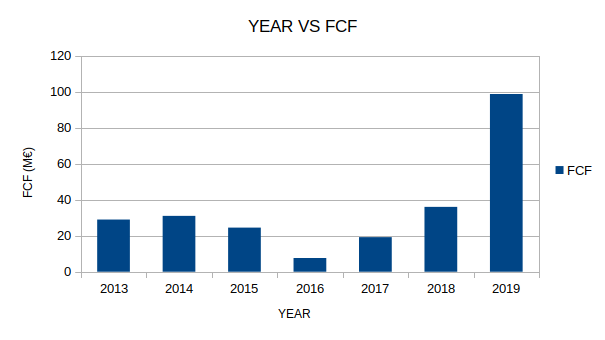

150M€ de FCF.

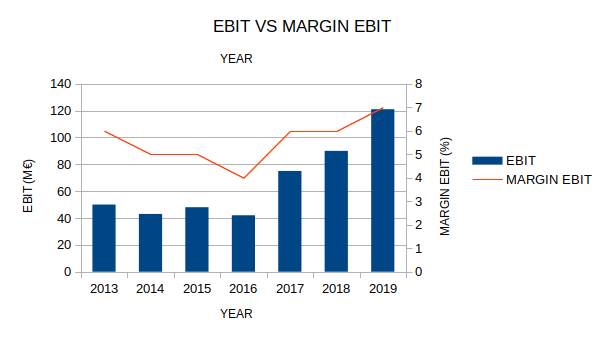

250M€ de EBIT.

Alcanzar un margen operativo cercano al 10%.

Un EPS superior a los 2€.

Aumentar la conversión revenue vs FCF al 6%.

Si observamos los números de la compañía pre-covid podemos ver todo iba viento en popa para lograr esos objetivos.

La compañía completó en Marzo de 2020, la adquisición DataRespons, lo que provocó que la empresa llegase con una deuda considerable, en un momento donde los ingresos se vinieron abajo, provocando la ampliación de capital indicada.

En el Q1 del año 2021, la empresa ha indicado que espera volver en el Q2 de 2021 al crecimiento orgánico y además se observa en los números una clara evolución de mejora respecto a los trimestres de la pandemia. La empresa tiene un ratio de CAPEX/SALES del 3%, es decir, se trata de un negocio poco intensivo en capital.

¿Por qué está barata?

Durante la crisis del COVID, la compañía pasó de 60€ a tocar los 15€, estar expuesta a un sector que claramente se vería muy afectado por la naturaleza del virus y su elevada deuda, hicieron que los inversores viesen mucho riesgo (y con razón) en Akka y hundieron su cotización.

Sin embargo, la compañía reacciono rápido y viendo que la situación era complicada, cuando la empresa cotizaba a unos 19€, realizó una ampliación de capital a 22.50€. Esta ampliación fue por un monto total de 150M€, poniendo la familia Ricci de su bolsillo un total de 50M€, lo que deja claro la confianza que tiene la familia en la compañía.

Si la situación de Akka al inicio de la pandemia era preocupante, tras realizar la ampliación de capital, ha provocado una reducción del ratio EV/EBITDA y ha conseguido superar los problemas que planeaban sobre la empresa.

Bajo mi punto de vista, existe un punto muy a favor de Akka, la directiva se viene dando cuenta desde hace tiempo de su fuerte dependencia de los sectores de automakers y aeroespacial, y va cambiando poco a poco la estructura de la compañía para tener una menor dependencia de estos sectores. Creo que el mercado no está valorando esto de Akka, pero la empresa viene demostrando trimestre tras trimestre en los últimos años, una menor dependencia de estos sectores. Además Akka se encuentra en plena re estructuración en USA, con el objetivo de alcanzar acuerdos con grandes empresas, que realmente sean rentables para la empresa.

No debemos olvidar que la inversión en Akka tiene cierto riesgo, ya que la empresa posee una alta deuda, y si las cosas se le tuercen puede verse forzada a realizar una nueva ampliación de capital, lo que mermaría mucho la rentabilidad del inversor.

La familia Ricci, cuenta con un track record de cumplimiento de objetivos, sino llega a ser por elm COVID, la empresa es muy probable que hubiese cumplido los objetivos marcados para 2022. El riesgo de tener exposición en esta empresa es medio, pero también considero que la recompensa si finalmente Akka logra remontar el vuelo, será alta.

Actualmente tengo exposición en Akka, siendo en estos momentos un 13% de mi cartera.